进口车供需降幅收窄 前11月平行进口超上年全年

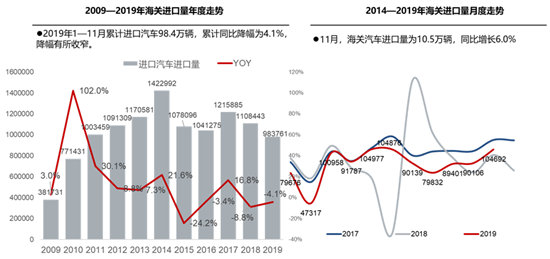

2019年前11个月,进口车供需分别为98.4万辆和75.3万辆,降幅均有所收窄。王存表示,2019年进口车市场增长乏力。11月,进口量达到10万辆,是年尾效应带来的回暖,这也促使累计进口量降幅明显收窄。

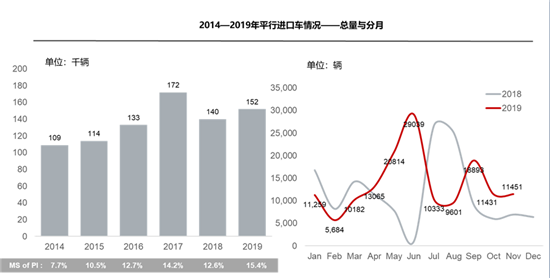

相比之下,平行进口实现高增长。1-11月,平行进口汽车共151752辆,同比增长13.8%,与2018全年相比提升2.8个百分点。王存认为,平行进口车商一方面对政策的调整还抱有希望;另一方面也是抓紧时间进货,在停止报关前赶上一波高峰期。

近日,中国汽车流通协会发布数据显示,2019年11月,国内进口汽车10.5万辆,同比增长6%;1-11月,累计进口汽车量为98.4万辆,同比下降4.1%,较前10个月降幅收窄1.1个百分点。

中国汽车流通协会进口车委员会主任王存表示,进入2019年以来,进口车市场增长乏力,仅有3个月份爬上10万辆台阶。11月,进口量能达到10万辆,是年尾效应带来的回暖,这也促使累计进口量降幅明显收窄。

王存预计,2019年12月,国内汽车进口量可能还会维持在10万辆以上,而上年同期基数较低。整体来看,2019年汽车进口量,与2018年全年基本持平。

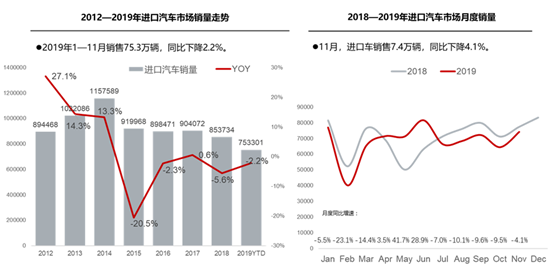

11月,进口车销售7.4万辆,同比下降4.1%,环比增长15.1%;1-11月进口车销量达到75.3万辆, 同比微降2.2%,降幅有所收窄。王存表示,受汽车市场整体下行及宏观经济影响,进口车市场整体相对低迷,但目前也呈现复苏的迹象。

具体到车型方面,11月,乘用车进口10.3万辆,同比增长6.1%;1-11月,进口乘用车下降4.4%,降幅略有收窄。其中CAR、SUV和MPV累计降幅分别为7.4%,1.8%,8.9%。王存表示,11月乘用车进口实现增长,得益于SUV车型增长19.5%带来的拉动效应。

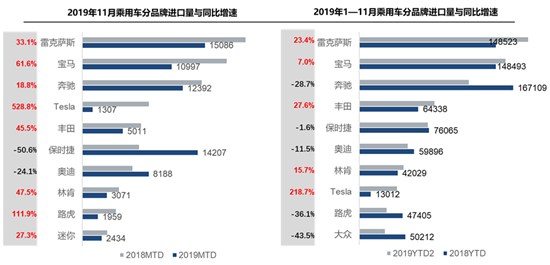

随着品牌结构的深度调整,进口车市场品牌集中度持续提高。1-11月,进口量前十品牌半数实现增长,其中特斯拉猛增218.7%、丰田增长27.6% 、雷克萨斯增长23.4% 、林肯增长15.7%、宝马增长7.0%;保时捷、路虎、大众、奔驰和奥迪则出现下滑。

在王存看来,豪华品牌宝马、奔驰、奥迪在进口车的位次确实在下降,但国产加进口依然优势明显。其中,进口奔驰下滑明显,主要是走量车型的国产化。前11个月,奔驰在豪华品牌占据首位,宝马第二,奥迪回落至第三。“这也是在市场不好,或者产品节奏不同时出现的变化。”

值得关注的是,2019年12月30日,首批中国产Model3电动汽车被交付给了特斯拉团队的员工,并将于1月7号举办新车交付仪式,这或将影响特斯拉后期的进口量。

与进口量如出一辙,进口车销售分化明显。前11个月,排名前15的品牌中仅有6个实现增长。第一集团中,雷克萨斯和宝马,以及大众、路虎和Jeep保持增长;其他品牌均出现下滑,其中奔驰、奥迪、英菲尼迪、Smart和玛莎拉蒂下滑超过二成。王存表示,Smart同比下降60%以上,说明品牌正在向电动化转型。

相比之下,平行进口实现爆发性增长。11月,平行进口汽车共11451辆,同比增长64.8%;1—11月平行进口汽车共151752辆,同比增长13.8%,占进口总量的15.4%,与2018全年相比提升2.8个百分点。

王存指出,2019年前11个月的平行进口汽车量已经超过上年全年,应该是整个行业最后的盛宴,这主要是国六排放等政策因素造成的。平行进口车商一方面对政策的调整还抱有希望;另一方面也是抓紧时间进货,在停止报关前赶上一波高峰期。

王存进一步解释道,2019年7月1号国六标准实施之前,平行进口迎来高峰期,进口量达到近3万辆的水平。因为有保税功能,进口车基本停在港口,并根据客户的需求随时报关。10月28日,海关总署发布《关于进一步规范进口机动车环保项目检验的公告》,平行进口车受到很大影响,车商纷纷报关希望尽快处理库存。

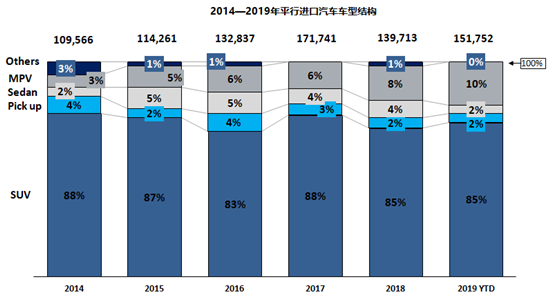

车型方面,平行进口汽车市场前11个月仍以SUV为主,市场份额为85%;MPV份额为10%,较2018年份额提升2个百分点,其它车型份额保持相对稳定。

相关文章